衆院選の政策の目玉として、自民党も中道(中道改革連合)も「食料品(食品)の消費税ゼロ」を掲げています。ところが、同じ言葉を使っていても、制度の中身は驚くほど違います。

ここを見誤ると、「家計を助けるはずの政策」が、逆に地域の飲食店さんや食品関連事業者さんを苦しめる結果になりかねないと感じています。

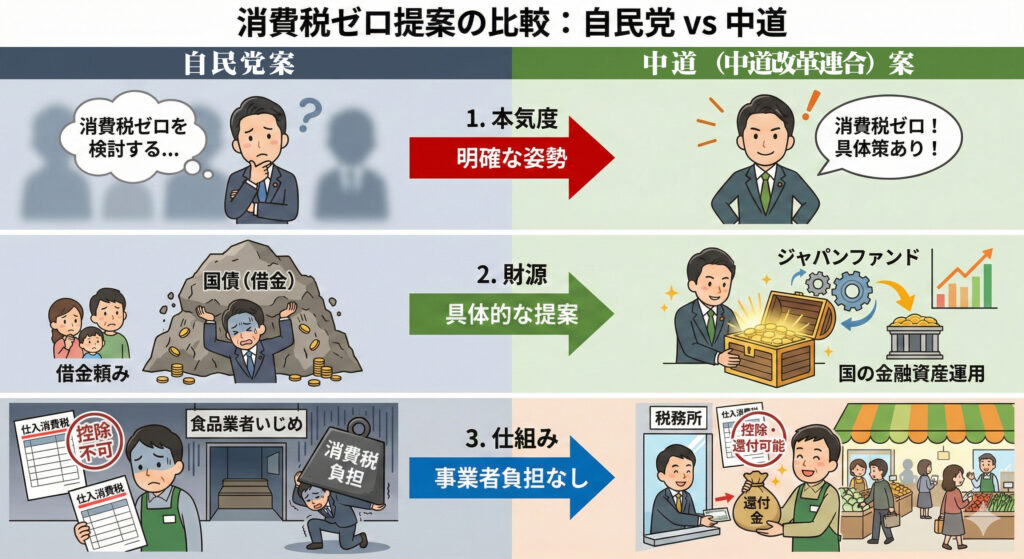

まず一つ目は、本気度の違いです。

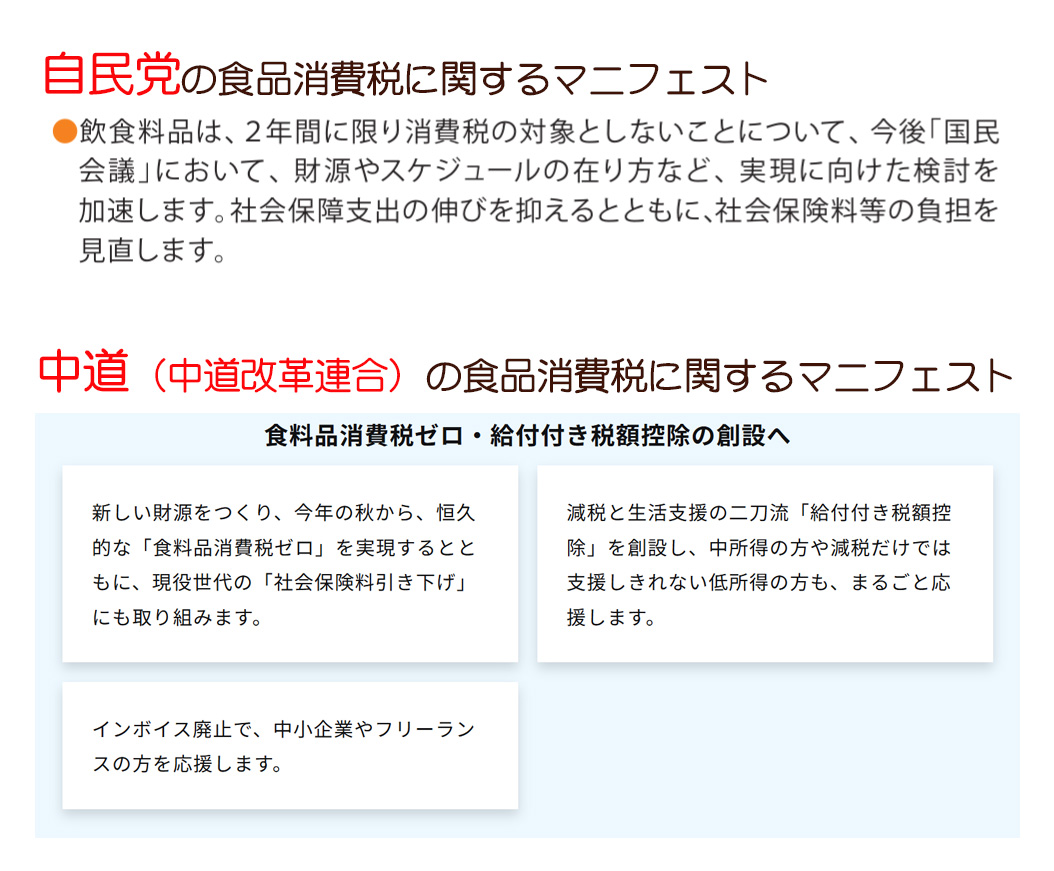

自民党の公約原案は飲食料品について「2年間に限り消費税の対象としない」ことを掲げつつ、「実現に向けた検討加速」と書かれているとされています。さらに、財源やスケジュールは「国民会議」で協議する、という立て付けです。つまり現段階では、制度の骨格が固まった「実施の約束」というより、「検討します」という宣言でしかありません。

二つ目は、その財源です。

消費税を下げる、あるいはゼロにするなら、当然ながら税収の穴が生まれます。そこで中道(中道改革連合)は、国債(借金)で穴埋めするのではなく、国の金融資産の運用を充てるという「ジャパンファンド」構想を前面に出し、どこから捻出するのかを具体的に語っています。賛否はあっても、「財源をどうするのか」という最初の難所から逃げずに設計図を示している点は、政策の完成度を測る重要な材料になります。

そして三つ目が、最も実務に効く「税の仕組み」の違いです。

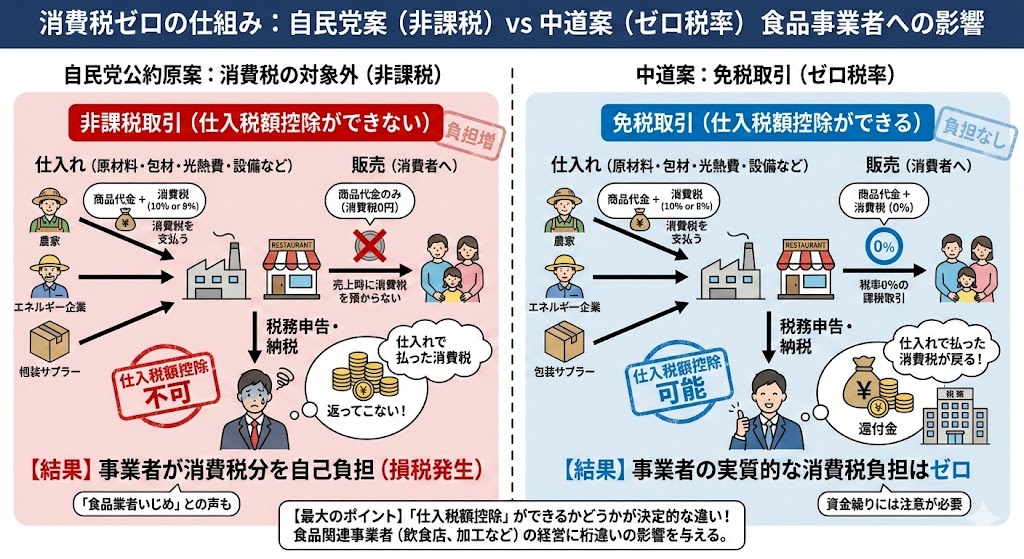

中道案は「免税取引(消費税率0%の課税取引、いわゆるゼロ税率)」として組み立てる考え方で、仕入れにかかった消費税を控除できる設計です。一方、自民党の公約原案では「消費税の対象外」と記されていると報じられており、この言葉遣いは一般に「非課税取引」を連想させます。

この「非課税」と「免税(ゼロ税率)」の違いは、国税庁も「その取引のために行った課税仕入れについて、仕入税額控除ができるかどうか」が分かれ目だと整理しています。非課税取引は、売るときに税をかけない代わりに、仕入れで払った消費税を原則として控除できません。免税取引(ゼロ税率として扱う場合)は、税率は0%でも「課税取引」なので、仕入れで払った消費税を控除できます。

これを食品の現場に当てはめると、差は一気に現実味を帯びます。飲食店さんや惣菜店さん、食品加工の事業者さんは、原材料や包材、光熱費、設備など、日々の仕入れで消費税を支払っています。もし「食料品は対象外=非課税」という設計で走ってしまうと、売上には消費税を乗せられないのに、仕入れで払った消費税も戻らない。結果として、事業者側が“消費税ゼロ分”を実質的にかぶる構造になりかねません。物価高で体力が削られているところに、こうした制度が重なるなら、それは生活者支援どころか、地域の食品事業者さんにしわ寄せを押し付ける形になってしまいます。私は率直に言って、これは「食品業者いじめ」と言われても反論しにくい設計だと思います。

さらに気になるのは、議論の進め方です。自民党側は「国民会議で議論」と言いますが、報道ベースでも財源やスケジュールがこれから、という段階に見えます。 対して中道案は、今秋からの実施を見据え、財源と制度の組み方(免税=ゼロ税率)をセットで提示しています。選挙前の“目玉”として同じ看板を掲げても、「いつから」「どうやって」「誰が損をしないのか」まで詰めているかどうかで、政策の信頼度は変わります。

消費税の議論は、どうしても「家計の負担を下げるかどうか」に目が向きます。もちろんそれは大事です。ただ同時に、私たちの食卓を支えるのは、地域の小さなお店や事業者さんの踏ん張りです。だからこそ、「非課税」と「免税(ゼロ税率)」という一見専門的な違いを、政治があいまいにしたまま進めてはいけないと思います。生活者を守る政策が、現場を疲弊させない形で実現できるのか。言葉の響きではなく、制度の中身で、冷静に見極めていきたいものです。