年金論争と政権交代の背景

2000年代前半、日本社会では少子高齢化の急速な進展が大きな課題となっていました。その中で「年金制度は将来必ず破綻するのではないか」という不安が世論に広がり、政治的にも大きな争点となりました。特に2004年に行われた年金制度改革(基礎年金の国庫負担引き上げや保険料水準固定とマクロ経済スライドの導入)をめぐって、与党・自民党と野党・民主党の対立が鮮明になりました。

民主党は当時「年金制度は不透明で、結局は破綻する」というメッセージを強調しました。そして「消費税を財源とする最低保障年金」を旗印に掲げ、現行制度そのものの信頼性を否定しました。この「年金不信」を背景に、国民の将来不安を政治的に動員し、2009年には政権交代を実現する一因ともなったのです。

民主党の主張の非現実性

しかし、民主党の提示した「最低保障年金構想」には、いくつかの重大な問題がありました。

第一に、財源の不確実性です。最低保障年金を全国民に一律支給するには膨大な費用が必要であり、消費税率を大幅に引き上げなければ制度維持は不可能でした。当時の民主党は「財源はある」と強調しましたが、具体的な財政試算は不十分で、現実味を欠いていたといえます。

第二に、制度設計上の不備です。最低保障年金を導入すると、既存の厚生年金や共済年金との関係をどう整理するのかが大きな課題になります。現役世代の拠出と将来の給付のバランスを維持する仕組みが不明確であり、現行制度を否定するだけで現実的な代替案にはなり得ませんでした。

第三に、長期的な年金財政の持続可能性を軽視していた点です。すでに2004年改革で導入された「マクロ経済スライド」は、少子高齢化に合わせて自動的に給付水準を調整する仕組みであり、国際的にも持続性の高い制度設計と評価されていました。民主党はこの点を無視し、「破綻」という強い言葉で危機を煽った面が否めません。

実際の年金運用の安定性

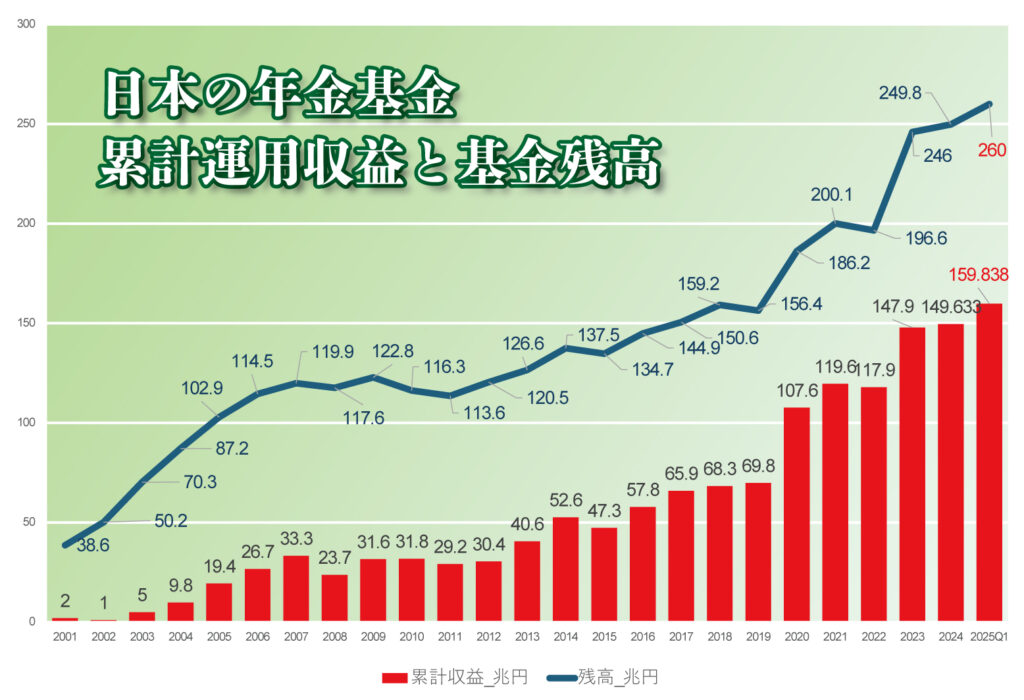

では実際の年金財政はどう推移したのでしょうか。結論から言えば、民主党が主張したような「破綻」は起きていません。

年金積立金は、2001年度から市場運用を開始し、年金積立金管理運用独立行政法人(GPIF)が長期・分散投資を担っています。その成果として、2024年度末までに累積収益は165兆円を超えました。年率換算の平均収益率は4%を上回り、世界の公的年金運用の中でもトップクラスの成績を維持しています。

また、積立金の総額は260兆円を超え、過去最大規模となっています。この運用収益はすでに実際の年金特別会計に18兆円以上繰り入れられ、現行制度を支える実利として国民の給付に反映されています。

つまり、年金制度は当初の懸念とは異なり、制度改正と堅実な運用によって「持続可能性」を確保し続けています。

年金を運用しているのは年金積立金管理運用独立行政法人(GPIF)という国の組織です。やっていることは極々シンプルで、年金保険料の一部を「長く・分散して・なるべく安いコストで」運用しています。投資といっても一か八かのギャンブルではなく、長い目で見ると着実にお金を増やしています。

GPIFが選んでいる投資先は、大きく分けて「日本の国債」「海外の国債」「日本の株」「海外の株」の4つ。バランスよく25%ずつ、というのが基本ルールです。ほかにも、インフラや不動産といった“代替資産”にも投資していますが、それは全体の5%までと決められています。

たとえば2025年6月の時点では、日本株が25%、海外株が24%、日本国債が26%、海外国債が24%という割合です。つまり「一つのカゴに卵を全部入れない」ように、世界中に分けて投資しています。

GPIFの投資はとても透明性が高く、どんな銘柄に、どんな割合で投資しているかを定期的に公表しています。株式は9割がインデックス投資(市場全体に連動する投資)なので、特定の会社に大きく賭けるのではなく、世界経済全体の成長をコツコツ取り込む仕組みになっています。

政治的レトリックに左右されず冷静で現実的な視点を

2000年代初頭、民主党は「年金は破綻する」という政治的レトリックを用いて、国民の不安を増幅させました。その結果、政権交代を実現する力となったのは事実です。しかし現実には、年金財政は制度改革と運用努力によって安定性を維持しており、破綻というシナリオは現れていません。

むしろ現在の課題は、制度そのものの崩壊ではなく、「少子高齢化による給付と負担のバランス」「世代間の公平性」「受給開始年齢や給付水準の調整」といった、持続可能性のための不断の調整にあります。また、いかにして厚生年金加入者を増やしていくかという課題にも取り組まなくてはいけません。

年金財政の議論は「破綻するか否か」というゼロか百かの話ではなく、社会の変化に応じて「どう調整し、持続させるか」という冷静で現実的な視点が不可欠です。