地方議員として様々な住民相談をお受けします。その中で、最近ご相談受けたのが、クレジットカードの「リボルビング払い 」決済(以下:リボ払いと呼びます)についてのご相談です。

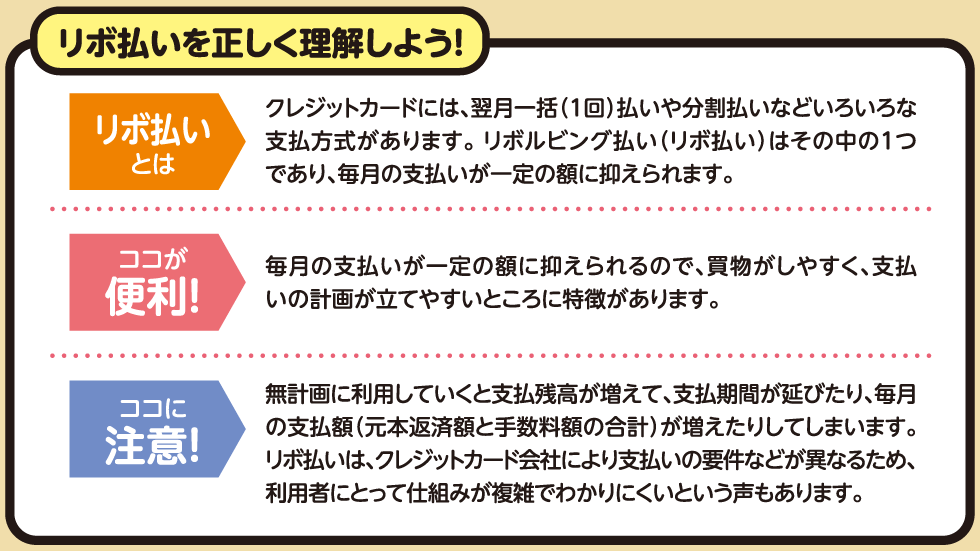

リボ払いとは、クレジットカードの支払い方法の一つとして、買い上げ金額の多寡にかかわらず、毎月一定額を返済する仕組みです。例えば、一か月の定額支払額を2万円と定めると、1万5000円の買い物をすると翌月一括で1万5000円が支払われます。3万円の買い物をすれば、次の月に2万円、翌月1万円が決済されます。10万円の買い物だと翌月以降5か月間、2万円の支払いが続きます。

買い物の金額が変わっても、毎月の支払額が一定なので返済計画が立てやすいということが大きなメリットです。

クレジットカードの支払方法と金利・手数料

少し詳しくクレジットカードの仕組みを確認しておきたいともいます。

クレジットカードの支払方法は大きく「一括払い」「ボーナス一括払い」「分割払い」「リボ払い」の4種類あります。そのうち、一括払いとボーナス一括払いは金利手数料はかかりません。分割払いとリボ払いは金利手数料がかかってきます。これがクレジット会社の収益になります。

クレジットカード会社の金利手数料は年15%前後とかなり高い金額になっていることをまず知らなければなりません。国はゼロ金利政策といって超低金利になっているにもかかわらず、この15%という金利は異常といっても過言ではありません。

さらに、一般の「分割払い」に比べて「リボ払い」には2つの大きな問題があります。

①リボ払いは返済期間が長期化しやすい

リボ払いは利用すればするほど返済が長期化します。分割払いは「回数」で返済するので3回払いなら3ヶ月で返済は完了します。一方のリボ払いは毎月固定の金額を返済するだけなので、返済額以上の買い物をリボ払いで続けると、当然ですが、返済が進むどころか、借金がどんどん増えていくことになります。

例えば、月々の返済額を2万円とした場合、月々リボ払いで3万円ずつ買い物をすとどうなるでしょうか?毎月2万円が返済されても、利用金額との差である1万円は返済されないので未返済額(借金)として、どんどん積み上がっていきます。仮にこの買い物を1年続けると1年後には12万円の借金ができることになります。さらにはこの借金には、前述の通り15%という高率の利息がプラスでかかります。残高の合計は13万8000円になってしまいます。

実際の計算では、日割りで行われます。簡易計算としては、月割の金利(15%÷12か月=1.15%)で計算すると、12か月目の残高は11万8694円、24か月目の残高は26万7881円となります。72万円の買い物で、返済48万円+残金26万円7881円ということになります。返済すべき金額はこの時点で、74万7881円に膨れ上がっています。

毎月の買い物があまり大きくならければ、返済に大きな問題は起こりません。しかし、先の相談者は、海外でのブランド品の買い物を「リボ払い」で決済したところ、残高がほとんど減らない、月々の返済額のほとんどが利息だけになっているような状況に陥っていました。

最初の月に60万円の買い物をした事例を仮に掲載しました。129万円の買い物に48万円の返済、残高が106万6311円となります。返済すべき金額は154万6311円となります。35万円以上のかなり高額の手数料が必要なことになります。

「リボ払い」の手数料は残高に対して掛かってきます。その金利(手数料率)は非常に高額であることが、第1の問題です。

②リボ払いは借金をているという意識が低い

リボ払いは毎月の支払額が固定されています。つまり、毎月どれだけ買い物をしても基本的には「固定の支出」しか発生しません。いくら残高があっても、借金が増えているという罪悪感が低いのが特徴です。

そのため、リボ払いの多用は自分の支払能力を超えた生活をするというリスクが大きくなります。いくら使っても月々の返済額は同じだと、ついつい使い過ぎてしまうといったことが増えます。そうしたことが積み重なって、浪費癖がついてしまうということになります。

また、金額が大きくなり問題に気づいても、自分の収入以上の買い物(生活)からグレードを落とすのは大変苦労することになります。結果としてなかなか生活費を切り詰めることができずに苦労するという羽目になります。

最近は、リボ払い専用のクレジットカードや、通常のクレジットカードでも標準をリボ払いにできるようなサービスが相次いでカード会社から発表されています。さらに、テレビCMを大々的に行っていリボ払い専用カードには、カードのポイント還元率が高いなど、通常のカードよりもより特典がプラスされているようなケースもあります。しかし、こうした「特典」は、利用者のリボ払い手数料がその原資であることを理解すべきです。たとえ1%ポイントが増えても、その残高に15%もの高い金利(手数料)がかかるのであればそんなメリットは一瞬で消えてしまうことになります。

もし、リボ払い専用カードを利用する場合は、原則として月々の最低支払金額を高額にして事実上の1回払いにするという方法をとるようにすると、リボ払いカードの特典だけを得ることができます。これは、賢いクレジットカードの使い方です。

リボ払いは純粋な「借金」であることをもう一度確認したいと思います。もし利用しているのであれば「早期の一括返済」を実施し、または、返済月額の引き上げを検討しましょう。

住民相談の方はご主人と相談して、銀行から融資を受けて一括返済しました。クレジットの仕組みをしって賢く活用したいものです。