99.8%ショックの背景を、個別にみてみたいと思います。

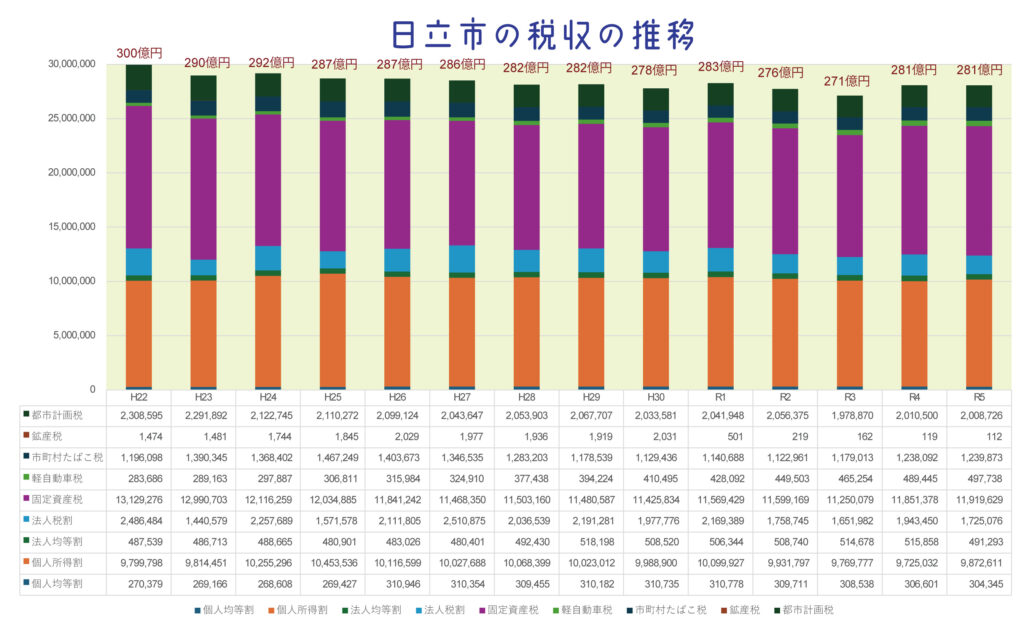

まずは収入です。2010年から2023年にかけての日立市の税収推移を項目別に分析すると、この13年間の市税収入にはいくつかの顕著な特徴と変化が見て取れます。

税収全体では、2010年に300億円以上あった税収は、2023年には281億円弱に減少しています。自主財源が7%近く減少することは行政経営に深刻な影響を与えています。

特に、法人税(法人税割:31%減)、固定資産税(9%減)、都市計画税(13%減)の落ち込みは顕著です。立地企業の業績や分社化、分割や合併などによる影響が大きいと思われます。

税目ごとに異なる動きが見られ、市の財政基盤がいかに外部環境や経済動向、制度改正の影響を受けてきたかが浮き彫りになります。

まず、個人住民税の中核である「個人所得割」は、2010年の約98億円から2023年には約99億円と、全体としては横ばいに近い推移を見せています。年度ごとに多少の増減はありますが、顕著な伸びは見られず、個人所得の伸び悩みや人口減少の影響が反映されていると考えられます。一方で「個人均等割」は微減傾向にあり、2010年の約2.7億円から2023年には約3億円とわずかな増加にとどまっており、こちらも人口構成の変化を映しているものと推察されます。

法人関連税収について見ると、「法人税割」は大きな変動があり、特に2011年には前年度比で約100億円以上も落ち込んでいます。これは東日本大震災の影響やその後の企業業績悪化が影響したものと見られます。その後は回復傾向にありますが、2023年時点では2010年よりも低水準で推移しており、企業活動の構造変化や製造業中心の地域経済の課題が反映されています。法人に対する「法人均等割」については比較的安定しており、2010年の約4.8億円から2023年の約4.9億円とほぼ横ばいです。

市の税収の柱でもある「固定資産税」は、2010年の約131億円をピークに、年々減少傾向を示してきました。特に2015年から2019年にかけては110億円台前半で推移しており、市の資産評価額が下がっていることや、建物の老朽化、企業用地の縮小などが要因と考えられます。2022年以降はやや回復傾向にあるものの、依然として2010年の水準には届いていません。

また、「軽自動車税」についてはこの13年間で顕著な増加を見せており、2010年の約2.8億円から2023年には約4.9億円まで上昇しています。これは税制改正による課税強化や、軽自動車の保有台数の増加が背景にあります。同様に、「市町村たばこ税」も増減を繰り返しながら、おおむね1.2億円前後で推移していますが、近年はやや持ち直しの傾向が見られます。

「都市計画税」については、固定資産税と連動し、減少傾向が続いています。2010年の約23億円から2023年には約20億円と減少しています。

こうした税収構造の変化は、「経営改革マスタープラン」の策定においても重要な出発点となるべきであり、今後の施策立案や財源配分の判断において、冷静かつ綿密な分析と市民との共有が求められます。