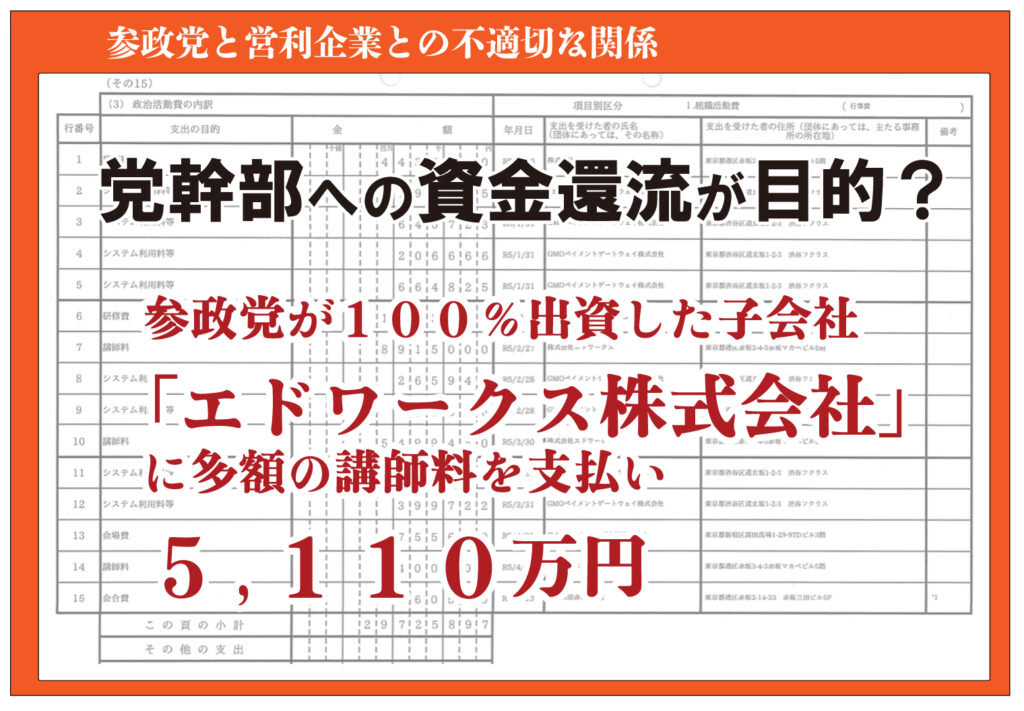

令和5年(2023年)の政治資金収支報告書(総務省公表)から、参政党から株式会社エドワークスに対し、多額の講師料が支払われていることを確認しました。年間5100万円を超える資金が、政党から一株式会社に流失しています。

株式会社エドワークスは、参政党が100%出資して設立した企業であり、事実上、参政党の子会社と見なせる関係にあります。このような関係性の中で、政党が子会社とも言える企業に多額の講師料を支払うことは、公職選挙法や政治資金規正法の趣旨に照らして、その適正性が問われる可能性があります。

さらに、株式会社エドワークスは受け取った講師料を、党代表の神谷宗幣氏に還流させているのではとの疑問も生じます。(エドワークスが設立されるまでは、参政党から直接神谷氏に講演料が支払われていましたが、令和5年から一切支払われていません)

■「寄附」や「利益供与」と見なされる可能性

政治資金規正法では、企業から政党への寄附について厳格な制限が設けられています。また、無償または不当に低い対価でのサービスの提供も「寄附」とみなされることがあります。

今回の場合、参政党がエドワークスに対して講師料を支払う形ですが、もしその講演料が、市場価格と比較して不当に高額である場合、それは実質的に参政党からエドワークスへの「利益供与」と見なされる可能性があります。これは、通常の企業間取引とは異なり、政党の政治資金が関連企業に不透明な形で流れているのではないかという疑念を生じさせます。

■政治資金の使途の透明性

政党の活動資金は、国民からの寄附や政党交付金といった公的な性格を持つものが含まれます。現に、参政党には1億8492万円もの政党交付金が支払われています。そのため、その使途には最大限の透明性が求められます。子会社への多額の講師@料支払いは、一見すると「経費」として処理されますが、実質的には親政党から子会社への資金移転であり、その最終的な使途が不透明になる恐れがあります。エドワークスがオンラインサロンやデジタルマーケティングを手掛けているとはいえ、その業務実態と支払われた講師料との間に整合性があるのか、厳しく検証されるべきでしょう。

■政治資金規正法における「運用」の制限

政治資金規正法第8条の3では、政治資金を株式の取得などによって「運用」し、利益を上げることを制限しています。これは、政治団体が営利活動を通じて資金を増やすことを抑制し、政治資金の公平性と透明性を保つための規定です。

エドワークスからの収益が最終的に参政党に還元されるとすれば、エドワークスの事業活動が、実質的に政党による「運用」と見なされる可能性もゼロではありません。講師料という形で資金が移動し、その資金がエドワークスの事業活動に充てられ、得られた利益が再び参政党に還流するような仕組みになっている場合、この「運用」の制限に抵触しないかどうかの精査が必要です。

■公職選挙法上の「事前運動」や「買収」との関連性

エドワークスが提供するオンラインサロンやデジタルマーケティングサービスが、参政党の政治活動や選挙運動に利用されることは想像に難くありません。もし、講師料の支払いが、選挙運動期間外に行われる「事前運動」を実質的に支援する形になったり、あるいは、サービス提供の見返りとして高額な講師料が支払われることで、間接的な買収行為と見なされるような実態があれば、公職選挙法上の問題に発展する可能性も否定できません。

政党が100%出資する企業を設立し、特定の事業を行うこと自体は、違法とは限りません。しかし、その関連企業との間の金銭のやり取り、特に多額の講演料の支払いは、政治資金の透明性、公正性、そして公職選挙法の趣旨という観点から、極めて慎重な対応が求められます。

国民の政治に対する信頼を確保するためにも、参政党はエドワークスとの間の資金の流れ、講師料の算定根拠、そしてその使途について、より詳細かつ透明性のある説明を行うべきではないでしょうか。私たちは、こうした資金の流れが適正に行われているのか、引き続き注視していく必要があります。