公明党の主張実り、未婚のひとり親の住民税を非課税に

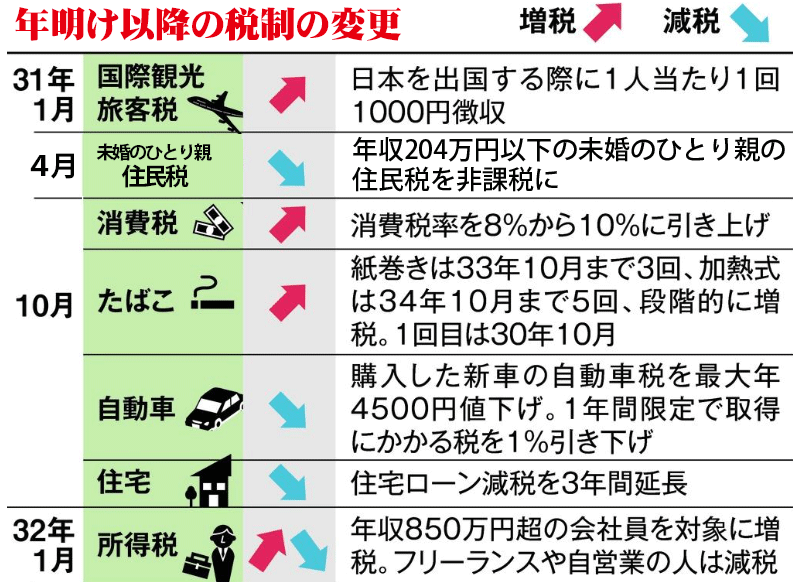

来年度以降の税制改正を検討していた自民、公明両党は、12月14日、与党政策責任者会議で2019年度与党税制改正大綱を決定しました。2019年10月の消費税率引き上げに備え、景気対策を手厚くし、自動車や住宅の購入に伴う減税措置を拡充することになります。引き上げ後に自動車を購入した場合、自動車税を恒久的に最大年4500円引き下げます。住宅ローン減税も現行の10年から3年間延長します。

住宅ローン減税の拡充と車体課税の見直しを合わせて、年間1600億円以上の減税となる見込みです。記者会見で公明党の西田実仁税制調査会長は「とりわけ住宅は中低所得の人が来年10月以降に購入してもメリットが出る制度になった」と語りました。

自動車税は▽排気量100㏄以下が2万5000円(現行2万9500円)▽1000㏄超1500㏄以下が3万500円(同3万4500円)――など全ての排気量で恒常的に引き下げられます。これにより約1320億円の減税となります。減税の財源を確保するため、消費税率引き上げ時に導入する環境性能割を見直すとともに、エコカー減税の対象縮小などで対応します。

住宅ローン減税は延長後の3年間、消費税率引き上げ分に相当する建物価格の2%の範囲で所得税などから控除します。ただし、ローン残高が少ない場合は、現行制度通り、ローン残高の1%を減税。2020年12月末までの入居者が対象となります。

公明党が強く主張した子どもの貧困に対応するため、未婚のひとり親への税制優遇措置も実現します。配偶者と死別したり、離婚したりしたひとり親と同様に子どもが1人いて、年収204万円以下の未婚のひとり親も、住民税を非課税とします。また、臨時の予算措置で、未婚のひとり親が受けられる児童扶養手当の支給額を、年1万7500円上乗せするほか、再来年度の税制改正で、さらなる税制上の措置を講じるか検討するとしています。

住民税では、法律婚の配偶者と離婚したり死別したりした年収約204万円以下の一人親は非課税と定められています。今回の改正は、事実婚状態でないことを条件に、未婚の一人親も同条件で住民税非課税世帯の対象にするとしたものです。

個人事業主の世代交代で生じる税負担を軽減する事業承継税制を、10年間の時限措置として創設。事業に必要な土地や建物、自動車などの資産を引き継ぐ際にかかる贈与税・相続税の納税を全額猶予します。また、ふるさと納税制度は、「返礼品競争」に歯止めをかけるため、寄付額の3割超や地場産品以外の返礼品を送る自治体について、2019年6月から制度の対象外とします。

大都市に集中する地方法人課税の偏在是正も行います。2019年10月以降に開始する事業年度から、法人事業税収の一部を「特別法人事業税(仮称)」として国税化。人口を基準に20年度から都道府県に配分されます。