6月5日、自民、公明の与党両党は税制協議会を開き、消費税率10%への引き上げに伴い、生活必需品の税率を低く抑える軽減税率の導入に向けた論点整理を発表しました。

6月5日、自民、公明の与党両党は税制協議会を開き、消費税率10%への引き上げに伴い、生活必需品の税率を低く抑える軽減税率の導入に向けた論点整理を発表しました。

消費税は低所得者ほど負担感が増すため(逆進性があるため)、公明党は消費増税の低所得者対策として軽減税率の導入を強く主張しています。昨年末に与党がまとめた税制改正大綱では、軽減税率を「消費税率10%時に導入する」と明記しました。これを踏まえ、与党は税制協議会で軽減税率の導入に向けた課題などで議論を重ね、今回、その論点を取りまとめました。

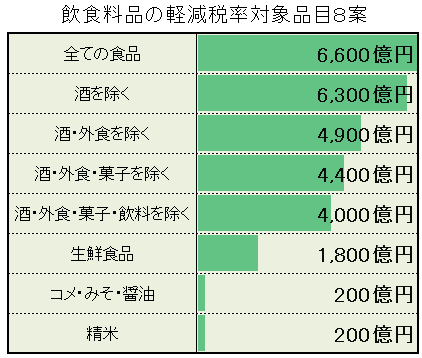

論点整理では「予め案を絞り込むのではなく、広く国民の意見を聞きながら、検討していく」との方針を表明。公明党が主張してきた独自案も含め、対象品目で8パターン、事業者の経理手法で4パターンの具体案を提示した。

対象品目では、生活必需品に対する税負担を軽くし、痛税感を緩和する観点から飲食料品を想定し、対象品目の線引きや税収への影響を示しました。

全ての飲食料品を対象とした際の減収額は1%あたり6600億円。公明党が提唱してきた「酒、外食を除く飲食料品」では、4900億円としたほか、コメ、みそ、しょうゆの3品目や、精米のみに限定した場合は200億円と試算されました。

今後、与党は今回の具体案を事業者団体などに示して意見を聞き、年末までに結論を出す方針です。

会合後の記者会見で公明党の斉藤税調会長は、対象品目や経理手法で訴えてきた公明案について「取り下げたわけではないが、いろいろなパターンのメリット、デメリットを示して意見をいただくのは、より良い制度を作り上げていく上で不可欠だ」と強調。軽減税率の導入時期については「消費税率10%への引き上げ時に導入したい」と力説しました。

また、公明党が軽減税率の対象として訴えてきた新聞・出版物に関して、社会政策の観点から議論が必要とし、「最初から(対象品目が)食料品だけという姿勢ではない」とも主張しました。

軽減税率の論点整理・請求書保存、インボイス方式など4パターン提示

消費税の軽減税率導入をめぐっては、中小企業を中心とした事業者の事務負担増や不正防止への対応が課題です。

消費税の軽減税率導入をめぐっては、中小企業を中心とした事業者の事務負担増や不正防止への対応が課題です。

現在は消費税率が一律のため、商品の納入業者は請求書に税込みの合計額を記せば、税額が正確に把握できますが、税率が複数になれば、合計額を記載しただけでは正確な税額が分からず、支払った消費税額を意図的に低く申告するなどの不正が起きかねません。

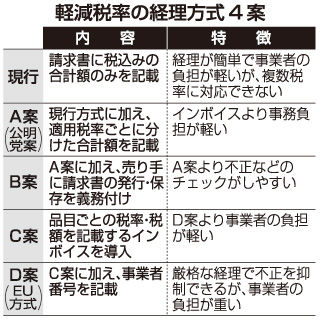

そこで、5日に自民、公明の与党税制協議会が示した軽減税率導入への論点整理では、事務負担や不正防止への効果に応じた4パターンの経理手法が示されました。

このうち公明党が提案してきたのは、請求書に税率ごとの合計額を記載するA案です。ほかの案に比べ事務負担が軽いのが特徴。これに加え、売り手に請求書の発行・保存を義務付け、不正のチェックをしやすくしたのがB案です。

これに対し、C、D案は、品目ごとの適用税率と税額を細かく記すインボイス(送り状)方式を盛り込みました。D案は欧州連合(EU)諸国で採用されている手法で、各国政府が発行する事業者番号の記載を義務付けた厳格な経理手法で、それだけ事務負担は重くなります。

欧州では原則、消費税(付加価値税)を支払う必要がない免税事業者のインボイス発行が認められず、買い手は「仕入税額控除」(仕入時に支払った消費税額を売り上げ時に受け取った消費税額から差し引く措置)ができません。このため、免税事業者は取引から排除されやすい特徴があります。