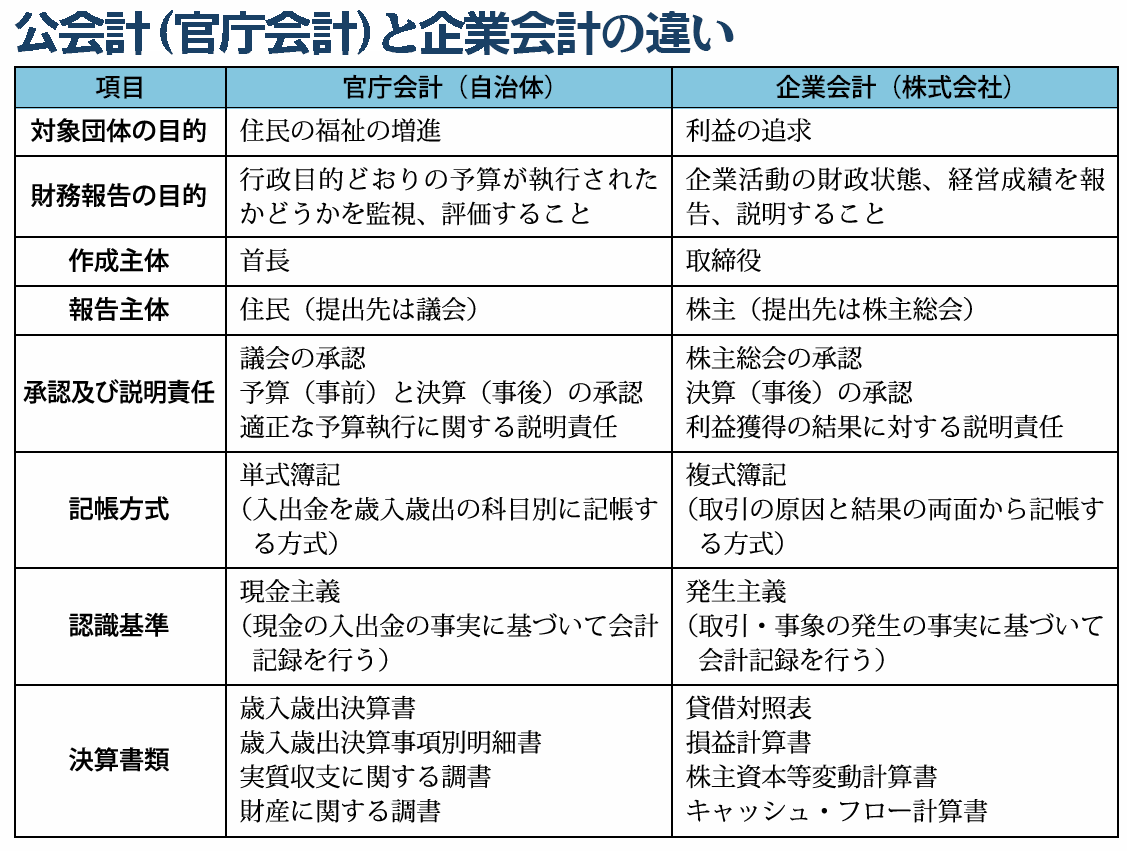

国をはじめとして、日本の政府、自治体の会計手法は、永らく現金主義会計が採用されてきました。しかし、この現金主義会計では、資産や負債といったストック情報を十分に把握することができません。

国をはじめとして、日本の政府、自治体の会計手法は、永らく現金主義会計が採用されてきました。しかし、この現金主義会計では、資産や負債といったストック情報を十分に把握することができません。

右肩上がりの経済成長が期待できる時代であれば、予算の適正で確実な執行が何よりも重要であり、公的機関が現金主義の会計手法を執っていたことも納得できます。しかし、高度成長期に整備した公共インフラが相次いで更新時期を迎え、これら老朽化した施設の更新費用をどう捻出するかが重要な課題となってきました。すでに日本は人口減少社会に突入しています。特に首都圏を中心とする人口の一極集中により、地方の人口減はより深刻です。自治体の縮小が現実問題となる中で、市村には、自らが所有する公共施設の老朽化の状況を早急に把握し、適切な対応を行うことが求められています。

ここにきて、現金主義会計から発生主義会計、すなわち単式簿記から複式簿記への転換の必要性が、市町村でも強く認識されはじめました。

平成24年度決算について、複式簿記による損益計算書、貸借対照表を作成した地方自治体は、全国自治体の96.7%にあたる1684団体に上ぼっています。しかし、このうち8割以上は「総務省方式改訂モデル」を採用しています。この改訂モデルは、公有財産の状況や発生主義による取引状況報を既存の決算情報を活用して作成するものです。つまり、単式簿記による決算書をもとに年度末に財務諸表を読み替えて作成するものであり、自治体の実態を正確に表わすものではありません。

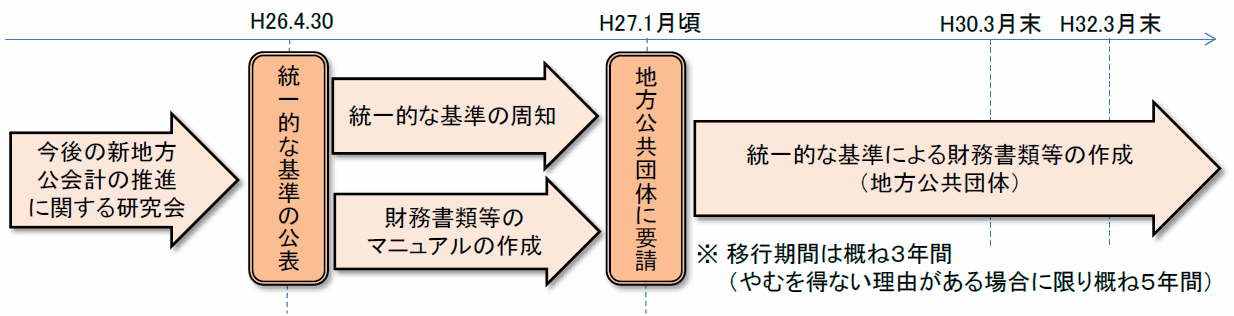

すでに総務省では、「基準モデル」といわれる新らたな公会計システムのひな型を示しています。地方自治体は、平成29年度までに、この基準モデルに準拠した財務諸表の作成が求められています。

基準モデルへの移行への最大の課題は、「固定資産台帳」の整備です。

今年1月(平成2年1月)には、統一的な基準によるマニュアルが作成され公開されました。この中に、固定資産の評価にかかわる詳細な基準も示されています。さらに、27年度中には、基準モデルの財務諸表の作成に必要なソフトウェアを国が無償で提供することになっています。

繰り返しになりますが、今、各自治体が急がなくてはならないのは、固定資産台帳の作成です。全国の自治体で固定資産台帳を完備している自治体は2割程度といわれていますので、この整備を急がなくてはなりません。市町村道や県道の底地の評価基準など、今まで大変な労力を必要とした評価も統一的に出来るようになります。市町村にとっては、まずは実務に携わる職員の理解促進を図ること必要です。様々な研修や教育の機会を有効に活用すべきです。

また、自治体の財務体質を明らかにするためには、自治体と財政的に関係の深い一部事務組合や第三セクター(連結対象団体)の財務諸表の整備を急がなくてはなりません。例えば、茨城県の場合、[公営企業会計]病院事業、水道事業、工業用水道事業、地域振興事業、鹿島臨海都市計画下水道事業、[その他特別会計]競輪事業、医療大学付属病院事業、港湾事業、都市計画事業土地区画整理事業(普通会計分除く)、流域下水道事業、鹿島臨海工業地帯造成事業(普通会計分除く)、工業団地等造成事業(一般会計)、農業集落排水事業(一般会計)など13事業が連結対象になります。この中では、競輪事業や農業集落排水事業などの財務諸表整理が遅れています。自治体本体の公会計改革のとともに、関連団体の改革も同時に進めていかねばなりません。